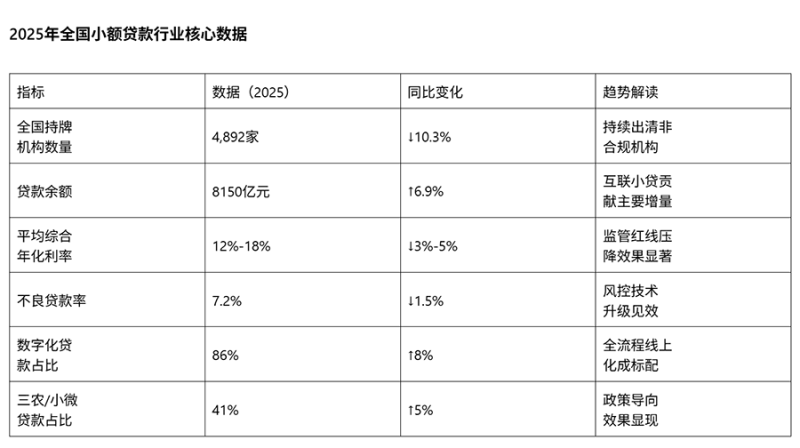

借过网贷的朋友都知道,各网贷平台利息普遍在24%以上,如此高的利息下,据最新数据统计,在中国拥有网贷的用户已超1.5亿,人均负债超7万。

这些网贷平台后的资方可能是某银行、某消费金融、或者某信托,实际上资方收取的真实利息为4%,通过平台放款就会收取平台费、担保费等最终用户所承担的利率高达24%。这场资本的游戏让网贷成为了“合法的高利贷”。但国家依然允许网贷(网络贷款)存在,其背后的原因是多方面的,主要包括满足市场需求、促进金融普惠、推动金融科技创新以及优化资源配置等。但同时,国家也通过严格的监管政策来防范风险,保护消费者权益。

![图片[1]⠂高利息、暴力催收频发,国家为什么允许网贷存在?⠂融多多](https://cos.rongduoduo.com.cn/wp-content/uploads/2025/05/bf0f72f56720250524215309.jpeg)

以下是具体分析:

- 满足传统金融无法覆盖的市场需求

传统银行等金融机构的贷款门槛较高,主要服务于信用良好、有稳定收入的群体,而许多小微企业、个体工商户或低收入人群难以获得贷款支持。网贷平台通过互联网技术降低了贷款门槛,为这些群体提供了便捷的融资渠道。

例如,网贷可以快速审批小额贷款,满足短期资金周转需求,如医疗应急、教育支出等。 - 促进金融普惠,支持小微企业发展

网贷有助于解决小微企业融资难的问题,特别是初创企业或轻资产企业,由于缺乏抵押物,难以从银行获得贷款。网贷平台通过大数据风控为这类企业提供融资支持。

2025年的政策还鼓励网贷平台开发针对小微企业的低息贷款产品,以促进实体经济发展。 - 推动金融科技创新,提高金融效率

网贷行业的发展推动了金融科技(FinTech)的应用,如大数据征信、人工智能风控、区块链资金管理等,提升了金融服务的效率和透明度。国家支持合规的金融科技创新,以优化金融体系,降低运营成本,提高资金配置效率。 - 优化金融资源配置,弥补传统金融不足

传统金融体系存在一定的服务空白,如农村地区、偏远地区的金融服务覆盖不足。网贷可以借助互联网技术,打破地域限制,让更多人获得金融服务。

同时,网贷市场的竞争也促使传统金融机构改进服务,提高贷款审批效率,降低利率。 - 国家通过严格监管防范风险

尽管允许网贷存在,但国家也意识到其潜在风险,如高利贷、暴力催收、信息泄露等。因此,近年来监管政策不断收紧,例如:

持牌经营:要求网贷平台必须取得金融牌照,否则不得运营。

利率限制:规定网贷年化利率不得超过15%或24%(不同政策阶段有调整),防止高利贷。

信息透明:强制平台披露费用、利率、风险,禁止隐形收费。

打击非法催收:禁止暴力催收,保护借款人权益。

数据安全:要求平台加强用户信息保护,防止数据泄露。 - 促进经济活力,支持消费和创业

网贷为个人消费(如教育、医疗、家电分期)和创业提供了资金来源,有助于刺激内需和经济增长。

2025年的政策还鼓励网贷平台履行社会责任,如为低收入群体提供低息贷款,推动社会公平。

![图片[2]⠂高利息、暴力催收频发,国家为什么允许网贷存在?⠂融多多](https://cos.rongduoduo.com.cn/wp-content/uploads/2025/05/7ae5e99a8c20250524214606.png)

- 总结

国家允许网贷存在,主要是因为它在弥补传统金融不足、促进普惠金融、推动科技创新等方面具有积极作用。但同时,由于网贷行业曾出现乱象(如高利贷、跑路平台等),国家也在不断加强监管,确保其健康发展,避免金融风险和社会问题。未来,网贷行业可能会在合规框架下继续发展,并更加注重消费者保护和金融稳定。

最后:

对于我们普通人来说,除非救命,否则千万别碰网贷,远离超前消费、攀比心理。真要借,先查资质、算利息、看合同、根据个人还款能力做。万一深陷其中,用好国家政策(低息置换、法律维权)。

THE END

暂无评论内容